從治療領(lǐng)域而言�����,2020年全球醫(yī)藥市場細分領(lǐng)域市場規(guī)模占比排名前三的分別為消化道和代謝藥物全身用抗感染藥物及抗腫瘤藥物,分別占全球醫(yī)藥市場規(guī)模的14.5%����,12.4%及11.6%

一、全球醫(yī)藥行業(yè)發(fā)展現(xiàn)狀

2015-2019年全球醫(yī)藥市場規(guī)模逐年上升�,但2020年全球醫(yī)藥市場總量卻降至12988億美元,同比減少1.93%��。預(yù)計全球醫(yī)藥產(chǎn)業(yè)的市場規(guī)模將保持穩(wěn)定上升的狀態(tài)���,到2025年將增至17114億美元�����。

全球醫(yī)藥市場可以分為化學(xué)藥市場和生物藥市場。從收入構(gòu)成來看��,化學(xué)藥是全球醫(yī)藥市場主要的組成部分�。2020年全球化學(xué)藥市場規(guī)模為10009億美元,占全球醫(yī)藥市場規(guī)模的77.1%��。但在需求增長�����、技術(shù)進步、病人群體擴大�����、支付能力提升等諸多因素的推動下�����,預(yù)計生物藥市場的增長速度將超過化學(xué)藥市場��。

2016-2025年全球醫(yī)藥市場規(guī)模

藥市場規(guī)模")

從治療領(lǐng)域而言����,2020年全球醫(yī)藥市場細分領(lǐng)域市場規(guī)模占比排名前三的分別為消化道和代謝藥物、全身用抗感染藥物及抗腫瘤藥物����,分別占全球醫(yī)藥市場規(guī)模的14.5%,12.4%及11.6%���。

2020年全球醫(yī)藥市場治療領(lǐng)域分布

藥市場治療領(lǐng)域分布")

二�、中國醫(yī)藥行業(yè)驅(qū)動因素

1�、人口老齡化推動醫(yī)藥需求

據(jù)統(tǒng)計局的數(shù)據(jù),截至2020年底����,我國65歲及以上人口比例為13.5%�,相比2013年的9.7%上漲了3.8%���,未來人口老齡化趨勢將進一步延續(xù)����。隨著人口老齡化�,以及居民醫(yī)療意識增強,我國醫(yī)藥市場需求將不斷擴大����。

2013-2020年中國65歲及以上老年人口數(shù)量及比重

量及比重")

2、政府加大投入推進醫(yī)藥行業(yè)發(fā)展

我國政府持續(xù)推進醫(yī)療衛(wèi)生體制改革�����,不斷完善覆蓋城鄉(xiāng)居民的基本醫(yī)療衛(wèi)生制度����,加大醫(yī)療衛(wèi)生投入��,政府衛(wèi)生支出由2013年8279.90億元增加到2020年的19201.22億元����,政府不斷加大投入���,帶動醫(yī)藥市場規(guī)模大幅增長。

2013-2020年中國財政衛(wèi)生支出及增速

生支出及增速")

三��、中國醫(yī)藥行業(yè)發(fā)展現(xiàn)狀

2020年我國醫(yī)藥市場規(guī)模達到約人民幣14480億元���,同比下降11.33%����。但隨著我國人口老齡化趨勢加劇����,以及相關(guān)醫(yī)療衛(wèi)生支出的持續(xù)增長,預(yù)計未來5年�����,中國醫(yī)藥市場規(guī)模將會以9.6%的復(fù)合年增長率持續(xù)增長�,并于2025年達到人民幣22873億元。

2016-2025年中國醫(yī)藥市場規(guī)模及增速

藥市場規(guī)模及增速")

2016-2020年我國化學(xué)藥和中藥占比逐年下降���,但在我國醫(yī)藥市場中占比依舊第二��,2020年分別占比48.93%��、27.20%�����。生物藥占比一直保持穩(wěn)定上升的狀態(tài)����,2020年生物藥市場份額占比增長至23.87%。

2016-2020年中國醫(yī)藥市場細分領(lǐng)域占比

藥市場細分領(lǐng)域占比")

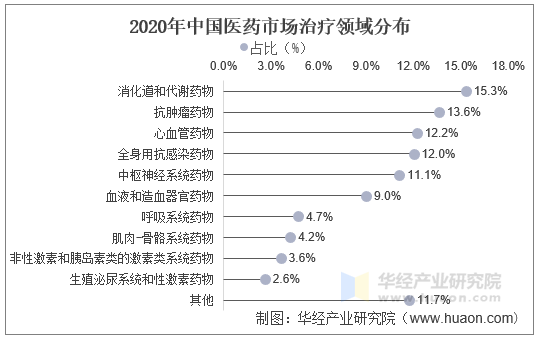

在治療領(lǐng)域方面����,中國醫(yī)藥市場與全球醫(yī)藥市場略有不同,2020年�,消化道和代謝藥物、抗腫瘤藥物及心血管藥物是前三大細分治療領(lǐng)域���,占比分別為15.3%����,13.6%及12.2%����。

2020年中國醫(yī)藥市場治療領(lǐng)域分布

四、醫(yī)藥行業(yè)發(fā)展趨勢

隨著醫(yī)藥行業(yè)的不斷發(fā)展��,新興市場尤其是中國市場比重將不斷增大,會大力鼓勵創(chuàng)新�,并且中小型創(chuàng)新藥企也會逐漸崛起�����。與此同時���,各國也會不斷規(guī)范醫(yī)藥行業(yè)的市場監(jiān)督�,促使醫(yī)藥行業(yè)健康快速發(fā)展�����。

全球醫(yī)藥行業(yè)發(fā)展趨勢

藥行業(yè)發(fā)展趨勢")

熱線

熱線

郵箱

郵箱

關(guān)注我們

關(guān)注我們

聯(lián)系我們

聯(lián)系我們

聯(lián)系客服

聯(lián)系客服